前言

为宣传贯彻《厦门大学科技成果转移转化组织实施管理办法(试行)》(以下简称“《办法》”),增加社会各界对《办法》内容的了解,进一步推动厦门大学科技成果转化工作,厦门大学科技成果转移转化中心、厦门大学资产经营有限公司近期编制发布了“《厦门大学科技成果转移转化组织实施管理办法(试行)》交易操作指南和典型案例解析系列介绍”(以下简称“指南解析”》)。指南解析将通过“厦大产业”“厦大科创梦工场”等微信公众号及官网渠道,采用多渠道联合推送的方式为科技成果转化带来相关交易操作指导和典型实操案例解析。

本期聚焦“科技成果转化收益分配”具体的流程及操作方案,通过重点介绍典型案例为各位读者带来更直观的内容解析。

联系我们

(一)各学院成果转化业务办理联系人:

联系人 | 人文社科学院 | 理工医学院 |

瞿老师 | 1.人文学院 2.新闻传播学院 3.外文学院 4.国际中文教育学院/海外教育学院 5.创意与创新学院 6.电影学院 7.继续教育学院 8.社会与人类学院 | 1.化学化工学院 2.信息学院(国家特色化示范性软件学院) 3.材料学院 4.能源学院 5.电子科学与技术研究院(国家示范性微电子学院) 6.药学院 7.医学院 8.海洋与地球学院 9.环境与生态学院 |

张老师 | 1.艺术学院 2.国际学院 3.马克思主义学院 4.经济学院 5.管理学院 6.法学院 7.公共事务学院 | 1.数学科学学院 2.物理科学与技术学院 3.建筑与土木工程学院 4.公共卫生学院 5.生命科学学院 6.萨本栋微米纳米科学技术研究院 7.航空航天学院 8.石墨烯工程与产业研究院 |

(二)联系方式:

1.办公电话:0592-2181139;

2.电子邮箱:cgzh@xmu.edu.cn;

3.地址:厦门市思明区龙虎南里36号厦门大学国家大学科技园思明园区上李园321室。

一、适用对象及阶段

适用对象:厦门大学职务科技成果转让/实施许可项目的项目负责人。

适用阶段:转让/实施许可项目已完成合同签订,且技术受让方企业已将合同款项汇至学校银行账户。

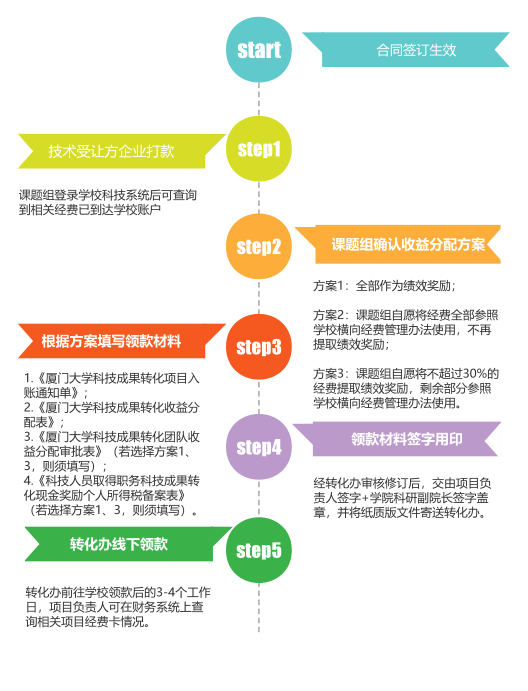

二、收益分配操作流程

三、依据文件

《中华人民共和国民法典》

《中华人民共和国科学技术进步法》

《中华人民共和国专利法》

《中华人民共和国促进科技成果转化法》

《国务院关于印发实施〈中华人民共和国促进科技成果转化法〉若干规定的通知》

《教育部 国家知识产权局 科技部〈关于提升高等学校专利质量促进转化运用的若干意见〉》等

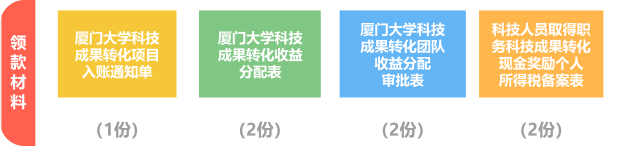

四、提交材料

五、办理时间

周一至周五工作日,可随时办理。

六、相关说明(如有其他疑问欢迎致电0592-2181139咨询)

(一)领款后何时开具发票?需要携带哪些材料?

A:转化办工作人员进行线下认领后的3-4个工作日,课题组可前往厦门大学思明校区嘉庚主楼11楼财务处科研经费科找章老师开具发票(目前翔安校区财务办公室仅开具专票)。开票咨询电话:0592-2186302(章老师)。具体所需材料如下:

增值税普通发票 | 增值税专用发票 | 预借票据 |

1.技术合同复印件 2.技术合同认定登记证明 3.技术收入核定表(若有) | 1.技术合同复印件 2.厦门大学经费报销单 | 1.厦门大学预借票据申请表 2.技术合同复印件(普票) 3.技术合同认定登记证明(普票) 4.公务卡(专票) |

(二)在转化收益金额较大的情况下,完成人部分的收益分配方案如果选择保留人员绩效(0-30%或100%),每次提取金额多少为佳?

A:若转化收益的金额较大,建议各位老师依据自身年度收入情况,合理选择绩效提取金额。科技成果转让、许可项目的收益能够享受“个人所得税减按50%计入当月工资所得”这一国家政策,且自获得成果转化收益起算(技术受让方企业款项汇入学校账户)3年内皆可办理。

(三)完成人部分的收益分配方案如果选择100%全部参照横向经费使用,是否还需要加收7%的管理费?

A:不需要。完成人部分的收益,参照横向经费使用,无需再扣除7%的管理费。

七、典型案例:某课题组科技成果转化收益分配操作案例

2020年10月,厦门大学与某公司签订技术实施许可合同。该项目首付款于2020年12月到达学校账户,第二笔来款于2021年12月到达学校账户。

2021年11月19日,厦门大学正式出台《办法》。根据《办法》第五十六条规定“本办法颁布之日前签订协议但在颁布之日后到账的款项办理手续,均按照本办法执行”。该项目首付款的分配,按照原《厦门大学科技成果转化收益分配暂行办法》中规定的“完成人占70%”执行;该项目于《办法》出台后的来款分配,按照《办法》中规定的“完成人占80%”执行。

对于该项目后续来款,课题组可按实际需求,自愿选择每笔来款的收益分配方案。该项目后续来款若选择提取绩效,可享受国家个人所得税减免优惠政策,《办法》也支持课题组选择转化收益参照横向经费使用,不再扣除7%的管理费。

【重磅!下期预告】:《“南强优转”专栏:指南解析之技术合同登记认定(系列四)》

机构导航

机构导航 校内导航

校内导航 高校资产公司

高校资产公司

成员企业

成员企业